Certyfikat rezydencji podatkowej Niemcy – kto i jak może go pozyskać?

Certyfikat rezydencji podatkowej z Niemiec przydaje się najczęściej wtedy, gdy podatnik uzyskał dochody w innym kraju i w celu uniknięcia podwójnego opodatkowania musi wykazać zagranicznym urzędom, że krajem rezydencji podatkowej są właśnie Niemcy. Definicja rezydencji podatkowej najczęściej ustalana jest w umowach o unikaniu podwójnego opodatkowania pomiędzy dwoma danymi krajami, a sama rezydencja wskazuje na miejsce stałego zamieszkania bądź na siedzibę przedsiębiorstwa w danym państwie. Często dochód uzyskany za granicą jest dochodem z dóbr kapitałowych – na przykład z odsetek lub dywidend – lub z wykonywania działalności czy pracy w innym kraju przez jakiś czas. Przedłożenie zagranicznemu organowi podatkowemu oświadczenia o rezydencji podatkowej jest wtedy w większości przypadków konieczne, aby od dochodu nie trzeba było płacić podwójnych podatków lub aby płacić je w ograniczonym zakresie, a także, aby można było zwrócić odprowadzony podatek z Niemiec.

Na czym polega rezydencja podatkowa w Niemczech?

Kraj rezydencji podatkowej to kraj, w którym przy obliczaniu podatku będą brane pod uwagę dochody z całego świata oraz w którym podatnik podlega nieograniczonemu obowiązkowi podatkowemu. Jeżeli pracujemy bądź mieszkamy w więcej niż jednym kraju, będzie trzeba zdobyć oświadczenie, który z tych krajów jest dla nas krajem rezydencji podatkowej. Jest kilka kryteriów, zgodnie z którymi można stwierdzić, jaki jest nasz kraj rezydencji podatkowej.

Podstawowym kryterium rezydencji podatkowej w Niemczech jest czas spędzony w kraju. Jeżeli przebywa się w Niemczech więcej niż 6 miesięcy, czyli 183 dni, krajem rezydencji zostanie uznany właśnie ten kraj. Istnieje jednak odstępstwo od tej reguły i jest to tzw. centrum interesów życiowych. Jeżeli bowiem czyjeś centrum interesów życiowych pozostaje w kraju, w którym podatnik spędza mniej niż 6 miesięcy, kraj ten pomimo to może zostać uznany za kraj rezydencji podatkowej. Jeżeli więc mamy rodzinę w Niemczech, tj. małżonka lub dzieci, lub jeżeli na przykład mamy własne mieszkanie, które regularnie opłacamy, możemy być traktowani jako rezydenci podatkowi kraju, w którym przebywamy mniej niż 183 dni w roku.

Ostatnim kryterium przy ustalaniu rezydencji podatkowej w Niemczech jest procent dochodów osiąganych w tym kraju. Jeżeli 90% dochodów danego podatnika pochodzi z Niemiec, może on zostać uznany za rezydenta do celów podatkowych w Niemczech, nawet jeśli nie spędza tam odpowiednią ilość roku.

Kto i kiedy może zmienić miejsce rozliczania podatku na Niemcy?

Przy rozliczaniu podatku dochodowego może zdarzyć się, że dwa kraje będą rościły sobie prawo do rezydencji podatkowej. Wtedy trzeba będzie udowodnić, gdzie faktycznie podatnik powinien mieć miejsce zamieszkania do celów podatkowych. Może się także zdarzyć, że niemiecki urząd skarbowy z jakiegoś powodu uzna, że rezydencja podatkowa leży w Polsce, mimo że całość swoich dochodów uzyskujemy w Niemczech i tam również mieszkamy.

Najczęściej więc zmiana rezydencji podatkowej potrzebna jest przy składaniu zeznania podatkowego. Jeżeli mamy wątpliwości co do kraju rezydencji podatkowej czy certyfikatu rezydencji podatkowej, powinniśmy zorientować się dokładnie w przepisach i w swojej sytuacji, a potem spróbować uzasadnić, dlaczego zmiana rezydencji podatkowej w naszym przypadku jest uprawiona. Każdy, kto ma wątpliwości, może spróbować zmienić rezydencję podatkową, ponieważ nic nie grozi za taką próbę. W najgorszym przypadku niemiecki urząd skarbowy nie uzna naszej argumentacji.

Rozlicz swój podatek z Niemiec z nami w dogodny Ci sposób:

Napisz do nas, a odezwiemy się do Ciebie!

Jak uzyskać certyfikat rezydencji podatkowej w Niemczech?

Wniosek o wydanie zaświadczenia rezydencji podatkowej w Niemczech nazywa się Antrag auf Ausstellung einer Bescheinigung über die unbeschränkte Steuerpflicht (wniosek o wydanie zaświadczenia o nieograniczonym obowiązku podatkowym). Można go złożyć osobiście lub przesłać pocztą (tradycyjną bądź elektroniczną, w zależności od tego, jak funkcjonuje dany urząd skarbowy) do właściwego urzędu skarbowego.

Wniosek o wydanie certyfikatu rezydencji podatkowej w Niemczech może być złożony zasadniczo tylko i wyłącznie na oficjalnym formularzu. Taki wniosek należy wypełnić, podpisać i wysłać do niemieckiego urzędu skarbowego. Są dwa sposoby na pozyskanie takiego formularza, a mianowicie można skorzystać z wniosku, który udostępnia dany urząd skarbowy w Niemczech (np. online poprzez https://www.formulare-bfinv.de/) bądź też skorzystać z formularza, który został nam dostarczony przez zagraniczną instytucję wymagającą certyfikatu rezydencji w Niemczech. Wniosek musi być wypełniony w całości, podpisany i wysłany w dwóch egzemplarzach do odpowiedniego urzędu skarbowego. Jeden egzemplarz pozostanie w aktach urzędu skarbowego, drugi egzemplarz zostanie zwrócony podatnikowi – po odpowiedniej weryfikacji – wraz z oryginałami certyfikatu rezydencji podatkowej.

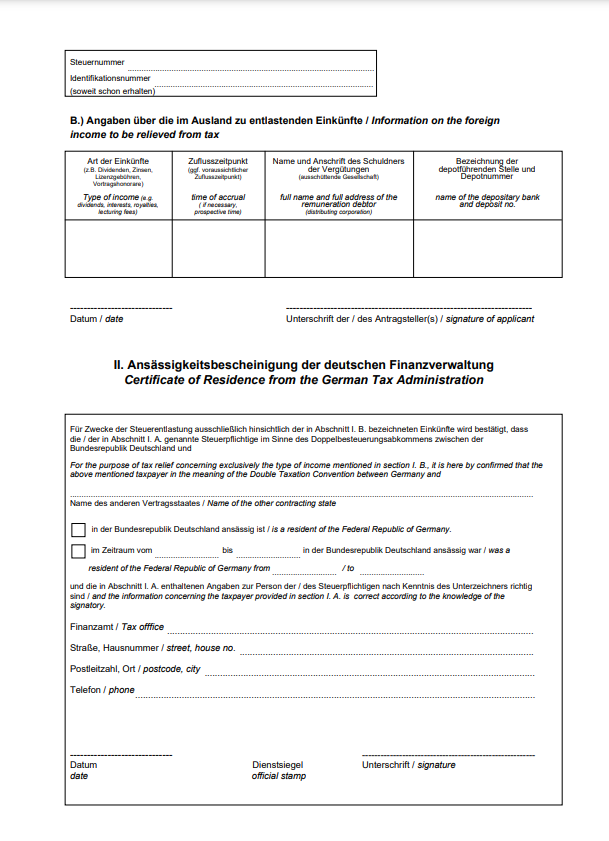

Jak wygląda wniosek o wydanie certyfikatu rezydencji podatkowej?

Wniosek o wydanie certyfikatu rezydencji podatkowej w Niemczech udostępniany przez niemiecki urząd skarbowy wygląda następująco:

Należy pamiętać, aby do wniosku o wydanie rezydencji podatkowej dołączyć wszelkie dokumenty potwierdzające nasz kraj rezydencji, takie jak umowy najmu, rachunki za prąd, gaz, wodę, itp., dokumenty potwierdzające dochody uzyskiwane w Niemczech, takie jak umowy o pracę, rachunki czy też wyciągi oraz informacje o dochodach uzyskiwanych poza Niemcami (jeżeli takie istnieją).

{kind=link}

{kind=link}

{kind=link}