Czym jest niemiecka karta lohnsteuerbescheinigung?

Lohnsteuerbescheinigung, czyli niemiecka karta podatkowa dosłownie tłumaczone jako “świadectwo podatku dochodowego od wynagrodzenia”, jest dokumentem wydawanym przez pracodawców w Niemczech, a jego celem jest informowanie zarówno pracownika, jak i niemieckiego urzędu skarbowego, o dochodach, potrąceniach podatkowych i ubezpieczeniowych. Jest to dokument niezwykle istotny dla pracowników, ponieważ na jego podstawie rozliczane są podatki i składki ubezpieczeniowe.

Niemiecka karta lohnsteuerbescheinigung to dokument odgrywający kluczową rolę w systemie podatkowym w Niemczech, a w szczególności w kwestii rozliczenia podatku z Niemiec. Stanowi ona nieodłączny element rozliczenia podatku każdego pracownika na terenie Niemiec.

Warto zrozumieć, czym dokładnie jest ta karta i jakie informacje zawiera, ponieważ ma ona istotne znaczenie dla obliczania podatku dochodowego i rozliczeń podatkowych w Niemczech. W tym artykule przyjrzymy się dokładniej niemieckiej karcie lohnsteuerbescheinigung, by pomóc Ci zrozumieć jej znaczenie w kontekście podatku z Niemiec.

Czym jest lohnsteuerbescheinigung?

Lohnsteuerbescheinigung to niemiecki dokument podatkowy, który zawiera informacje dotyczące opodatkowania dochodów pracownika w Niemczech, między innymi informacje o podatku dochodowym. Jest to karta podatkowa, którą pracodawca dostarcza swoim pracownikom raz w roku, zazwyczaj na początku roku kalendarzowego. Lohnsteuerbescheinigung zawiera wiele istotnych informacji dotyczących składek odprowadzonych od pensji brutto pracownika. Te składki bezpośrednio wpływają na zwrot podatku z Niemiec.

Lohnsteuerbescheinigung jest niezbędny do rozliczenia podatku z Niemiec, jeżeli byłeś/byłaś zatrudniony/a. Można porównać lohnsteuerbescheinigung do polskiego PIT-11 pod tym względem, że obie te karty podatkowe wydawane są w przypadku zatrudnienia przez pracodawcę dla pracownika i są właśnie niezbędne przy rocznym rozliczeniu podatkowym, ponieważ znajdują się tam wszystkie odliczenia i składki, które zostały pobrane z twojej wypłaty brutto. Niemiecką kartę podatkową odróżnia jednak treść karty podatkowej, którą dokładniej poznasz w tym artykule.

Kto i kiedy uzyskuje niemiecki pit 11?

Jako osoba zatrudniona na podstawie umowy otrzymasz lohnsteuerbescheinigung od swojego niemieckiego pracodawcy najpóźniej do końca lutego następnego roku. Pracodawcy mają na to czas już od końca grudnia bieżącego roku i często zdarza się, że wydają lohnsteuerbescheinigung wraz z miesięcznym rozliczeniem wypłaty za grudzień. Jeżeli jednak nie otrzymałeś karty podatkowej lohnsteuerbescheinigung od swojego pracodawcy do końca lutego, należy zwrócić się do niego z prośbą o wydanie karty. Czasami może nastąpić to również dopiero w kwietniu.

Dostarczenie karty podatkowej przez niemieckiego pracodawcę odnosi się do wysłania pracownikowi takowej — niekoniecznie chodzi tylko o wysłanie pocztą tradycyjną. Pracodawca może także dostarczyć lohnsteuerbescheinigung elektronicznie, np. na maila.

Jeżeli w ciągu roku zmieniłeś pracę, a więc pracowałeś u więcej niż jednego pracodawcy na terenie Niemiec, otrzymasz tyle kart podatkowych, ile miałeś stosunków pracy. Zdarza się, że byli pracodawcy wysyłają lohnsteuerbescheinigung jeszcze wcześniej niż w grudniu, jeżeli pracownik już nie pracuje u danego pracodawcy, jednakże nie jest to zasada. Jeżeli pracowałeś u więcej niż jednego pracodawcy, możesz otrzymać kilka zaświadczeń i przy rozliczeniu podatku z Niemiec potrzebne będą wszystkie.

Pracodawca ma obowiązek przekazać niemiecką kartę podatkową zarówno do pracownika, jak i do niemieckiego urzędu skarbowego. Dane znajdujące się na karcie podatkowej będą więc znane w urzędzie skarbowym i przy rozliczeniu podatku z Niemiec na pewno zostaną porównane z danymi podanymi przez podatnika.

Jakie informacje znajdują się na niemieckiej karcie podatkowej?

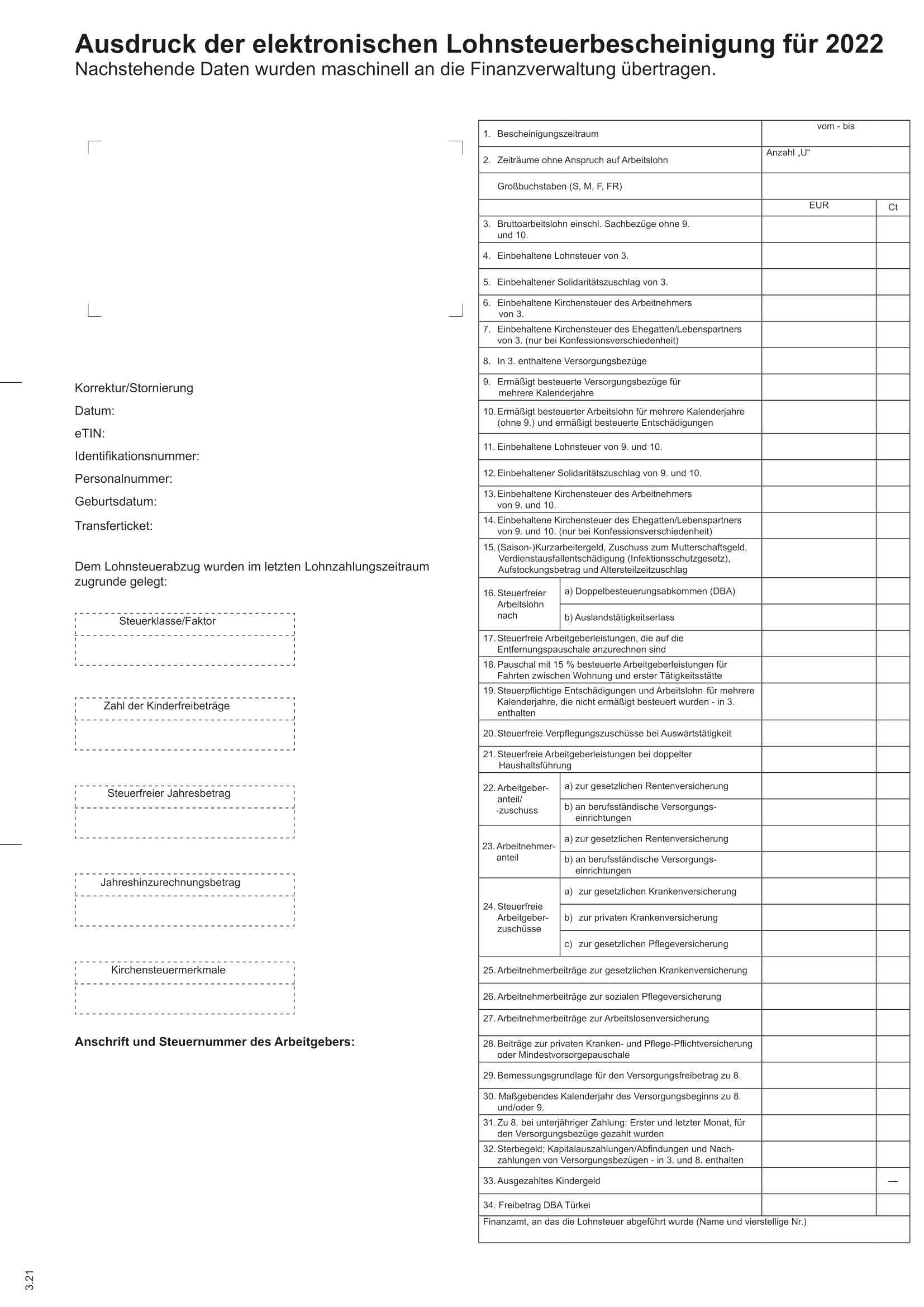

Najważniejsza część niemieckiej karty podatkowej to tabelka, która zawiera najważniejsze dane o odliczeniach od naszej pensji brutto. Tam znajdziemy kwoty odprowadzone na poczet podatku dochodowego, a także na poczet podatku kościelnego oraz na poczet podatku solidarnościowego (który od 2021 jest odwołany).

Od góry widnieje informacja, za jaki rok niemiecka karta podatkowa jest wydawana, a poniżej po lewej stronie, znajdziemy nasze personalne dane osobowe: imię i nazwisko oraz adres. Poniżej znajdziemy między innymi:

-termin wydania niemieckiej karty podatkowej,

-numer eTIN (jest to osobisty numer identyfikacyjny elektronicznego transferu danych, który jest istotny w niemieckim urzędzie skarbowym do weryfikacji i przekazywania danych),

-numer identyfikacji podatkowej (Steuer-ID – jest to niemiecki odpowiednik polskiego numeru pesel),

-datę urodzenia.

W lewym dolnym rogu najczęściej znajdziemy dane naszego pracodawcy — nazwę firmy bądź imię i nazwisko pracodawcy oraz jego adres.

Z kolei w kwadratowych rubrykach poniżej naszych danych znajdują się dokładniejsze informacje podatkowe oraz kwoty udzielonych nam kwot wolnych. Istotna jest tu m.in. klasa podatkowa (Steuerklasse), liczba kwot wolnych z racji posiadania dzieci będących na utrzymaniu podatnika, a także dane dotyczące podatku kościelnego (Kirchensteuermerkmale – ta rubryka pozostaje pusta, jeżeli podatnik nie zadeklarował żadnego wyznania).

Wyjaśnienie najważniejszych pól w dokumencie rozliczenia podatku

Jeżeli chodzi o tabelkę znajdującą się na karcie podatkowej po prawej stronie, jest to najistotniejsza część dla rozliczenia podatku z Niemiec i rozliczenia dochodu z niemieckim urzędem skarbowym. Wskazuje ona od góry:

- daty zatrudnienia,

- w rubryce o numerze 3 – dochód brutto,

- w rubryce o numerze 4 – odprowadzony od dochodu brutto podatek dochodowy,

- w rubryce o numerze 5 – dodatek solidarnościowy, który został wycofany w 2021 roku,

- w rubryce o numerze 6 – odprowadzony od dochodu brutto podatek kościelny (chyba że podatnik nie zadeklarował żadnego wyznania).

Następnie wiele rubryk pozostaje u wielu podatników pustych. W rubryce numer 15 znajdziemy kwoty wypłacone pracownikowi w ramach świadczeń zastępujących wynagrodzenie, np. Kurzarbeitergeld, czy też przyznane zasiłki rodzinne, które są inaczej opodatkowane niż zwykłe dochody.

Istotnym z punktu widzenia Polaków jest także rubryka nr 21 pokazująca diety pracownika oraz 22 pokazująca ulgę ze względu na prowadzenie podwójnego gospodarstwa domowego. Podwójne gospodarstwo domowe mają ci pracownicy, którzy mają mieszkanie oraz rodzinę na utrzymaniu w innym kraju, np. w Polsce, bądź w innym miejscu niż ich miejsce zamieszkania ze względu na pracę.

Następnie u większości pracodawców pojawiają się dane dotyczące następujących składek:

- w rubryce numer 22 – składki odprowadzone przez pracodawcę na państwowe ubezpieczenie emerytalne,

- w rubryce numer 23 – składki odprowadzone przez pracownika na państwowe ubezpieczenie emerytalne,

- w rubryce numer 24 – wolne od podatku składki odprowadzone przez pracodawcę na a. państwowe ubezpieczenie zdrowotne, b. prywatne ubezpieczenie zdrowotne oraz c. obowiązkowe ubezpieczenie opiekuńcze,

- w rubryce numer 25 – składki odprowadzone przez pracownika na państwowe ubezpieczenie zdrowotne,

- w w rubryce numer 26 – składki odprowadzone przez pracownika na społeczne ubezpieczenie pielęgnacyjne,

- w rubryce numer 27 – składki odprowadzone przez pracownika na ubezpieczenie społeczne, a dokładnie na ubezpieczenie na wypadek bezrobocia.

Niemiecka karta podatkowa, a polski pit 11

Niemiecka karta podatkowa oraz polski pit 11 to dwa odrębne, całkowicie różne dokumenty. Niemieckie zaświadczenie lohnsteuerbescheinigung służy do rozliczenia podatku z Niemiec, a pit 11 służy do rozliczenia podatku z Polski.

Zgodnie z umową o unikaniu podwójnego opodatkowania zawartą pomiędzy Polską a Niemcami dochód rozliczamy tam, gdzie został osiągnięty, a dochód podlega opodatkowaniu tylko w tym kraju, w którym został zarobiony. Oznacza to, że dochód z Niemiec należy rozliczyć w niemieckim fiskusie, a dochód z Polski w polskim.

Nie oznacza to jednak, że organy nie muszą zostać powiadomione o dochodzie z zagranicy, bowiem w kraju rezydencji podatkowej będzie trzeba rozliczyć się ze wszystkich swoich dochodów światowych. Dochód z drugiego kraju zostanie wyłączony metodą wyłączenia z progresją. Oznacza to, że dochód ten nie zostanie bezpośrednio opodatkowany, ale procent podatku zostanie obliczony na podstawie dochodów światowych, czyli dochód z zagranicy istotnie wpłynie na zwrot podatku z Niemiec.

Jeżeli potrzebujesz pomocy w rozliczeniu podatku z Niemiec, zapraszamy do kontaktu z naszym polskim biurem rozliczeniowym w Niemczech, które zajmuje się rozliczaniem oraz zwrotem podatku z Niemiec.

{kind=link}

{kind=link}

{kind=link}